炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

配资炒股网最大的优势在于杠杆放大收益。例如,投资者通过配资平台获得10倍杠杆,则其投资资金将放大10倍。这意味着,当股票上涨10%时,投资者将获得100%的收益。

深度|退市边缘挣扎!东方集团(维权)有没有被“错杀”?

来源:IPO日报

原创 吴鸣洲

在面值退市逐渐成为一种主流退市趋势之时,一些非ST公司也身处水深火热之中。

东方集团就是其中的一个“苦主”。

7月的最后一个交易日,东方集团的股价为1.07元,市值也才过39亿,似乎试过了退市最困境的时期。

如果再回到15日前,也就是7月15日,东方集团的情况与现在可谓完全不一样。那时,东方集团的收盘价为 0.95元/股,已连续16个交易日收盘价低于1元。退市之刃,仅剩余四个交易日就要落下。

岌岌可危之际,7月16日,东方集团股价迎来涨停,股价一下突破1元,保壳战役打响。然而,股东们还没来得及庆祝,7月18日,股价就再次跌破1元,令人措手不及。

此后,公司股价一直在1元左右徘徊,面值退市风险如同“达摩克利斯之剑”,时刻悬在东方集团的头顶。

事实上,东方集团也曾在资本市场风光一时。

据悉,东方集团成立于1989年,1994年1月6日在上海证券交易所发行上市,是当时中国仅有的13家上市公司之一,也是黑龙江省第一家获准上市的民营企业,市场曾称之为“东北王”。

当时的“东北王”的概念几乎与上海老八股齐名,光环四射,受到市场热捧,股价在2007年一度上涨至41元的高位。

东方集团的实控人张宏伟,曾在1994年就登上福布斯中国富豪排行榜,成为中国排名第二的超级富豪,也是当时首屈一指的东北首富。

从辉煌到落寞,东方集团是如何沦落到一元股的行列?它做错了什么?是否另有“冤情”?是否还有重新崛起的希望?

来源:公司官网

昔日“东北王”

谈及东方集团,不少投资者认为它是一家粮油经销商,又有一些投资者认为它是一家金融投资公司。

回顾东方集团的发展历史,公司的主营业务多次发生变更、业务种类也五花八门。

上市之初,公司的主营业务以高科技产品开发、工业、经贸业、房地产综合开发、饮食和旅游服务业为支柱,并拥有全方位贸易经营权。

可以看出,东方集团的起点颇高,从设立之初就是一家综合性集团、业务范围广泛。

但反过来也可以说,东方集团没有稳定的主营业务,核心竞争力不强。

从上市后的表现来看,东方集团也热衷于追逐风口,然而风口过后往往是一地鸡毛,难说不是捡了芝麻、丢了西瓜。

这或许为如今的困境埋下了祸根。

具体来看,上市之后,东方集团借助资本力量,通过一系列重组、收购和资本腾挪后,先是成为了锦州港第一大股东,而后又投资新华人寿、参股民生银行和民族证券等。

1999年9月,东方集团协议受让锦州港原第一大股东东方集团实业股份有限公司持有的锦州港法人股15400万股、收购东方集团财务有限责任公司和东方国际经济技术合作公司持有的锦州港法人股各860.5万股。

至此,东方集团共持有公司17121万股,占公司总股本27.13%,成为锦州港的第一大股东。

2000年上半年,东方集团投资22281万元参股中国民生银行,占其总股份的9.42%,张宏伟彼时担任中国民生银行副董事长。

需要指出的是,成立于1996年的民生银行作为中国银行业改革试验田,是中国第一家民营银行。

上述股权收购的效果也反映在财务数据上。

1998年—2002年,东方集团实现的营业收入分别为7.6亿元、9.81亿元、9.77亿元、17.35亿元、15.22亿元。净利润分别为1.59亿元、2.95亿元、2.53亿元、1.98亿元、1.2亿元。

对比1994年,公司收入和净利润分别为1.34亿元、0.41亿元,已经有了明显的增长。

不仅东方集团通过并购尝到了甜头,在东方集团体外,张宏伟本人对于并购也是乐此不疲。

2012年,张宏伟通过其全资持有的公司收购了石油及天然气公司联合能源(香港联合交易所上市公司)71.02%股权。此后,张宏伟旗下的联合能源屡屡出征,收购了巴基斯坦石油天然气项目MKK区块部分权益、KN(Kotri North)区块等。

一时之间,“东方系”产业从房地产、加工制造业延伸至农业、金融、能源、港口交通、建材流通、文化等。

资本运营给东方集团带来的好处是明显的。体现在个人财富上,2012年,张宏伟以135亿元财富排名胡润百富榜第64位。

主营业务频繁变更

除了大举进军金融业务,上市后,公司还先后涉猎了建材流通业、港口基础设施业、新材料开发与加工制造业、卫星网络及电子商务、建材连锁超市等业务。

具体来看,1999年,东方家园北京建材连锁超市项目投入运营,公司的主营业务变更为房地产业、商品流通业、港口运输业等。

2000年,公司通过重组将原有部分子公司股权对外转让,同时加大了参股金融保险业的力度,增资建设东方家园建材连锁超市项目,控股东方集团卫星网络技术有限公司,投资开发无银无镉合金材料等高科技产品,主营业务发展为金融保险业、建材流通业、港口基础设施业、房地产业、新材料开发与加工制造业、卫星网络及电子商务等。

2002年,公司对外转让东方集团卫星网络技术有限公司30%股权,主营业务变更为商业银行、人寿保险业务、建材连锁超市、港口交通、加工制造业和房地产开发等。

2007年,公司将持有的新华人寿保险股份有限公司以及哈尔滨东方城市建设综合开发有限责任公司的全部股权对外转让,受让赤峰银海金业有限责任公司51%股权,主营业务范围变更为商业银行、建材连锁超市、港口交通和加工制造业。

彼时,东方集团主营金融保险和建材流通业务,除参股民生银行与锦州港外,建材流通业务收入占到主营业务收入的70%左右。

然而,受到经济大环境及建材连锁超市行业整体状况的影响,公司建材流通行业收入减少,毛利率下滑。2009年,东方集团净利润同比几乎减半。

东方集团开始了紧急掉头,基于此前的港口交通业,公司瞄准了“农业现代化”的发展方向。2009年,东方集团成立了全资子公司东方集团粮油食品有限公司,增加了粮油购销的业务版块,主营业务范围变更为粮油食品业、加工业、建材流通业、金融业、港口交通业。

2008年—2012年,公司逐步剥离东方家园建材零售业务。至2012年末,建材流通业不再纳入公司主营业务范围。

然而几年过后,公司粮油购销业务的收益却日渐式微。2014年,东方集团业绩再次出现下滑。

于是,东方集团又将船舵转向了房地产领域。

2013年,东方集团以股权收购和增资的形式,以12.12亿元的价格将北京大成饭店70%股权收入囊中。2014年,东方集团旗下的全资子公司以18.7亿元收购了国开东方城镇发展投资有限公司(下称“国开东方”)39.1%股权。

2014年,公司的主营业务变更为粮油食品业、新型城镇化开发、金融业、港口交通业、信息产业及酒店置业。

几经变更后,如今,公司的主营业务为现代农业及健康食品产业,包括为农产品加工销售,包括大米、油脂、豆制品的加工销售,农产品购销以及农业供应链服务等,并涉及部分地产业务。

依赖投资收益

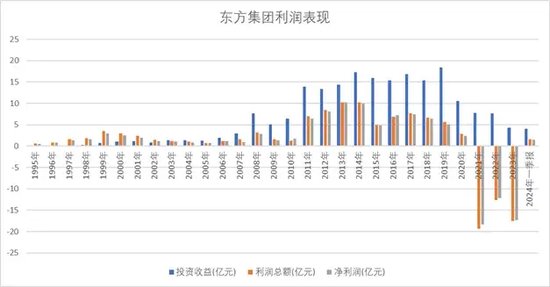

在上述时间段内,公司业绩整体呈现增长趋势。2013年,公司收入和净利润分别为82.24亿元、10.2亿元,净利润规模为公司上市以来的巅峰值。

但IPO日报探究发现,公司的盈利及增长其实长期来源于投资收益。

据IPO日报统计,1995年—2023年,东方集团的投资收益合计为203.64亿元。同期,公司的利润总额为48.1亿元,净利润为43.77亿元。可以看出,公司的投资收益累计额远超利润总额和净利润。

且从2003年开始,公司的投资收益就一直超过了当年的利润总额和净利润。

据悉,东方集团的投资收益主要来自联营企业和合营企业的投资收益,实际上就是对民生银行、锦州港按权益法核算的长期股权投资收益。其中,民生银行相对贡献更多,堪称公司的“钱袋子”。

2011年—2020年的十年间,东方集团的投资收益达到了高峰值,合计为151.25亿元,年均15亿。

但从2021年开始,东方集团的投资收益开始下降,降至8亿元以下,2023年仅为4.28亿元。

这或许是因为从2021年开始,民生银行的营收开始下滑,从2020年的1849.51亿元下降至2023年的1408.17亿元;净利润方面,民生银行2019年一度达到549.24亿元,但2020年起滑落至350亿元左右。

锦州港更是自身难保。

近日,锦州港发布公告称,已收到证监会的《行政处罚及市场禁入事先告知书》,锦州港2018年至2021年年度报告存在虚假记载,触及股票被实施其他风险警示的情形。

为了满足银行贷款需求,锦州港做大了收入和利润。2018年—2021年,锦州港分别虚增收入约21.2亿元、39.47亿元、24.82亿元、0.75亿元,虚增利润0.21亿元、0.39亿元、0.44亿元、0.75亿元。

上述四年间,锦州港累计虚增收入约86.24亿元,累计虚增利润约1.79亿元。

综上,证监会拟对锦州港责令改正,给予警告,并处以800万元罚款。如今,锦州港A股及B股均被实施ST,股票简称变更为ST锦港(维权)、ST锦港B。

“看起来很美”

那么,东方集团的自营业务表现如何?

经过多年领域深耕,公司已在黑龙江五常、方正、肇源建有三大稻谷加工园区以及五常农业高科技示范园区,并立足于黑龙江产地优势和油脂及豆制品加工优势,在全国范围内开展大米、油脂、豆制品等农副食品加工及粮油购销业务。

另据公司公告,自2012年始,东方集团的全资子公司东方集团粮油食品有限公司已八次荣登中国粮油榜,获得“中国十佳粮油集团”称号、“中国百佳粮油企业”等奖项,在2022年12月东方粮油又凭借科技创新综合实力荣获“中国十佳粮油创新典范企业”。

一系列荣誉的获得从侧面显现了公司产品在行业内的较高认可度,然而这些似乎只是“看起来很美”。

从财务数据来看,自2010年起,公司开展农产品相关业务,该业务收入持续增长,收入占比常年在95%以上。但该业务毛利率较低,一直在6%以下,近年来更是下滑至2%左右。2022年,该业务一度产生亏损,毛利率为-0.41%。

IPO日报发现,2022年,东方集团收购的油脂加工企业商誉爆雷,拖累了整体业绩。

2021年8月,子公司东方银祥收购关联方银祥投资所持银祥油脂100%股权,收购形成商誉3.98亿元。

然而,本就业绩不振的银祥油脂经营进一步恶化,2022年营业收入6927.09万元,净利润-5938.44万元,期末净资产为-5.03亿元。

经过商誉减值测试,2022年,上市公司计提商誉减值准备1.88亿元。2023年,公司再次对银祥油脂计提商誉减值准备,金额为8061.02万元。

面对毛利率常年处于低位,东方集团并非无动于衷。

早些时候,东方集团相继收购了山东世粮粮油、四川牛肉公司等多家公司。

2013年,东方集团曾大举定增募资49.96亿元用于发展现代农业产业化项目,却因“始终未取得实质性进展”,最终到期自动失效。

东方集团还拟以发行股份及现金支付的方式收购银祥集团持有的下属饲料、肉业、豆制品、食品等产业板块子公司51%股权。东方集团拟以12.09亿元收购主营粗粮、健康膳食的燕之坊86.36%股权。

但这两笔收购均被叫停。

目前,东方集团称正在积极优化农业产业结构,缩减毛利率较低的业务规模,进一步聚焦发展农副食品加工业,致力于提升整体利润贡献率。

栽 “大跟头”

至于东方集团的另一块主营业务,地产业务的发展历史更为久远,可以追溯到上市之初。

在招股说明书中,公司曾提到,房地产投资的市场风险受国家宏观调控的影响。因此,公司将严格控制房地产投资的规模和地点,并将重点放在中低档商品房的开发和具有社会效益和经济效益的亚布力滑雪场的建设上。

诚然,东方集团是有预见性的,然而这并没有阻止东方集团最后在地产业务上栽了一个“大跟头”。

2000年—2004年,公司来自房地产企业的收入分别为1.58亿元、2.47亿元、2.37亿元、1.67亿元、0.92亿元,占比分别为16.18%、14.21%、15.57%、17.31%、3.13%。

2004年7月,为加快公司产业结构调整的步伐,公司决定对房地产行业进行调整,引入战略合作伙伴,对外转让了公司所持有的哈尔滨市东方城市建设综合开发有限责任公司49%的股权,并在此后退出了地产业务。

直至粮油购销业务出现滑坡,东方集团转回房地产领域。

2013年,东方集团以股权收购和增资的形式,以12.12亿元的价格将北京大成饭店70%股权收入囊中。2014年,东方集团旗下的全资子公司以18.7亿元收购了国开东方城镇发展投资有限公司(下称“国开东方”)39.1%股权。

通过收购国开东方,东方集团手握大量北京地区地块,从农产品经销商一跃成为“地王”。

随着楼市行情上涨,2016年,东方集团通过非公开定向发行募资86亿元,用于收购国开东方股权以及配套土地项目开发。与此同时,公司启动大成饭店改建项目,拟投资24.84亿元进行改建。

彼时正值一大波地产行情热来袭,多个省市的房价节节攀升,不少企业都想进军房地产行业分一杯羹。但房地产项目投资规模大、回报周期长,属于资金密集型行业,对企业资金运营能力有较高的要求。

或因如此,自2016年纳入合并报表起,无论是最初的开发阶段、还是地产项目入市后,国开东方始终处于亏损状态,且亏损金额不断扩大。

根据年报披露的数据,2016年—2023年,国开东方(现更名为“东方安颐”)的净利润分别为-1.6元、-2.02亿元、-5.39亿元、-6.22亿元、-3.96亿元、-19.98亿元、-9.67亿元、-18.35 亿元。

可以看出,国开东方的业绩亏损在2021年急剧上升。

事实上,2021年开始,房地产市场调控政策收紧、三道红线以及信贷收紧使房地产企业面临较大压力,叠加疫情持续反复影响,公司的房地产板块开发项目进展缓慢、回笼资金未达预期。

面对如此境况,公司决定盘活和剥离存量土地资产,收回项目投资,加快资产变现和减少损失。但公司对房地产板块资产处置一直不达预期。

受地产业务的拖累,东方集团也遭受业绩滑铁卢,2021年是上市以来首次出现亏损。

财务数据显示,2021年至2023年,东方集团的营收从137.29亿元降至60.81亿元;归属于母公司股东的净利润开始连年亏损,分别为-17.19亿元、-9.96亿元、-15.57亿元,在过去的三年公司累计亏掉近43亿元。

除了给公司造成亏损,地产业务还占用了公司大量资金,使得东方集团的流动性承压、债务危机四伏。

截至2023年底,东方集团受限资产合计达到269.81亿元,在同期总资产、净资产中的占比,分别高达71%、164%。受限资产的类别,则包括长期股权投资、投资性房地产、货币资金、固定资产和其他流动资产等,而这些资产主要用于质押借款。

截至2023年末,东方集团的资产负债率为56.78%,国开东方的资产负债率高达121%。

截至2024年一季度末,东方集团总资产374.1亿元,总负债208.1亿元,资产负债率为55.62%。短期负债69.25亿元,一年内到期的非流动负债达57.65亿元,包括在民生银行的借款在内,1年内要偿还的债务就达127亿元。

转型在路上

在农产品业务、地产业务双双滑铁卢、投资收益日益减少等多重不利因素下,东方集团又一次想到了转型,其试图收购实控人旗下资产,布局石油及天然气业务。

2021年7月,东方集团披露了交易预案,公司拟向控股股东东方集团有限公司收购辉澜公司92%股权,进而间接获得联合能源集团有限公司(简称“联合能源”)30.55%股权。

据悉,联合能源成立于1991年11月,实际控制人为张宏伟,其直接间接持有联合能源66.45%股权。联合能源是一家独立国际化油气上游公司,主要从事石油天然气的勘探开发与生产。本次收购,意味着东方集团将跨界至石油及天然气开发领域。

当时,东方集团公告称,本次交易完成后,公司的业务结构增加石油及天然气,成为集现代农业及健康食品、石油及天然气开发、新型城镇化开发、投资金融及港口等产业为一体的大型控股集团。

2016年至2019年,联合能源实现的净利润为8.63亿元、11亿元、14.35亿元、17.07亿元,同比增长132.78%、36.41%、24.44%、16.36%。

本次收购被视为东方集团的一次大规模产业转型。

2022年12月,公司决定终止上述交易方案,变更为公司全资子公司青龙湖嘉禾通过其在境外设立的SPV公司以支付现金方式收购He Fu持有的联合能源25%股份,交易价格确定为7.23亿美元。由于公司控股股东东方集团有限公司间接持有本次交易对方He Fu的100%权益,本次交易构成关联交易。本次交易完成后,联合能源不纳入公司合并报表范围。

但一年多过去,这起收购仍未有新的进展。

在7月27日对上交所的回复函中,公司提到,上述收购尚未进入实施阶段。鉴于该起收购推进时间较长,公司内外部情况发生较大变化,联合能源股票价格也发生较大波动,公司将审慎推进本次交易,在后续推进中,公司将可能对标的资产重新评估。

此外,近年来,东方集团还一直在大力推进海水提钾项目。最新消息显示,目前公司一期年产10万吨海水提取氯化钾项目建设进度已过半,力争在2024年内实现投产。

然而,上述项目何时能够投产、投产后产生的效益如何均仍属未知。

在此情况下,公司还面临着破产的风险。

6月25日,公司收到债权人黑龙江东辉建筑工程有限公司(以下简称“东辉公司”)的《重整申请告知函》,因公司未能清偿东辉公司到期债务,且明显缺乏清偿能力但具有一定重整价值,东辉公司向哈尔滨中院申请对公司进行重整。

7月15日,公司收到哈尔滨中院《决定书》,哈尔滨中院决定对公司启动预重整。

截至当前,公司已进入预重整程序,相关工作正在有序推进中。公司是否进入重整程序尚存在不确定性。

如法院裁定受理对东方集团的重整申请,东方集团将依法配合法院及管理人开展相关重整工作,并依法履行债务人的法定义务。若东方集团顺利实施重整并执行完毕重整计划,将有利于优化公司资产负债结构,提升东方集团的持续经营及盈利能力;若重整失败,东方集团将存在因重整失败被实施破产清算并被宣告破产的风险。如果东方集团被宣告破产,东方集团股票将可能面临被终止上市的风险。

“错杀”?

虽然近年来业绩下滑、持续亏损,还面临债务危机,但东方集团似乎“罪不至死”。

截至2024年一季度末,东方集团的净资产为166.03亿元,每股净资产4.61元,远高于当前股价。且与绝大多数退市公司不同的是,至少目前来看,东方集团看起来没有财务造假、没有被ST,也没有被监管层调查。

市场上也存在着质疑,东方集团们是否被“错杀”?

2024年以来,已有近40家公司锁定面值退市,数量已创历史新高。

其中,近九成属于ST公司,其重大风险暴露后,投资者的用脚投票加速了这些问题严重公司的“退场”。但也有一些非ST公司已触发或正面临面值退市的风险,这些公司的市值多超过100亿元,且净资产远高于市值。

截至7月31日收盘,股价低于1.5元/股的A股公司近百家,其中多家非ST公司来自钢铁、水泥、航空等板块,如亚泰集团、重庆钢铁、酒钢宏兴、山东钢铁、金隅集团、包钢股份、海航控股等。就市值来看,多家公司在百亿级别,如包钢股份市值约660亿元,海航控股市值约475亿元,永泰能源市值在200亿元以上,绿地控股最新市值近200亿元。

一位资深券商人士指出,并不是所有的低价股都有严重问题,前些年很多企业热衷增发、高送转,导致股本较大,遇到市场整体低迷的时候容易出现股价偏低。此外,一些周期股所处行业目前在底部,市场给的估值会比较低,一旦公司股价跌到2元的低位,很容易引发恐慌情绪,导致市场“非理性杀跌”。

也有投资者认为,整个A股市场已有5000多家上市公司,公司质量大多良莠不齐,退市制度有助于优胜劣汰,不断淘汰绩差、劣质公司。今年面值退市的公司数量激增,并不代表着市场错杀,只是该退市的公司较多。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资夹层

文章为作者独立观点,不代表炒股配资门户网观点

相关文章